一間上司公司的股價取決於很多因素,大市的氣氛,行業的發展前景,公司本身的質素包括現金流及負債比率,盈利能力,股息率等等。但很多時候,我們去決定一隻股票的價格,也會用它的市盈率去衡量。市盈率 (Price-to-Earning Ratio,P/E ),就是指股價除以每股盈利而構成的百分比作為作為指標。

用中移動(上市編號941)做一個例子,假設今天的股價是$52.8,它的每股盈利是$6.28。52.8/6.28= 8.41。它的市盈率就是8.4倍。換句話說,就是假設中移動以後每年淨利潤和去年相同的基礎上,如果不考慮通貨膨脹因素,回本期就是8.4年。這個計法原本是假設將盈利作派息,回本期就是8.4年,但實際上中移動派息只有$3.29(其實已經相當高),其餘盈利將會用來作未來進一步發展,因此市盈率所計算的回本期只是參考股價的值博率。

但有趣的是,不同行業不能用市盈率去比較它的價值。舉個例子,今天騰訊(上市編號700)的股價是$621,每股盈利是$20.8,它的市盈率為30.9倍。從這個角度看,我們並不能說30.9倍市盈率的騰訊比起只有8.4倍的中移動貴,不能說它不值得投資。傳統來說,特別是科技股等的高增長公司一般來說會投資更多的資源去做開發,派息率會偏低,市盈率亦偏高。

因此做比較,我們需要用同一行業的股票去做比較,這樣就能夠較準確衡量該股份的值搏率。但是最準確的,還是用該股票過往的歷史市盈率去做比較,這樣就更能準確地看到該股票的價格屬於偏高還是偏低。

回到今天的主題,那麼基金需要看市盈率嗎?本人覺得還是有參考的價值,用剛才的邏輯去看,我們千萬不要用不同的國家去作比較。因為像剛才的例子一樣。不同的行業有不同的市盈率標準,因此不同的國家也有不同的市盈率標準。

美國股市擁有最多科技股及高增長公司,它的市盈率相對應該是較高。用4月20號去做基準,美國的股市市盈率是42.1倍,相比起香港的17.2倍高出很多,但我們很難說美國的估值太高而不值得投資。

俄羅斯股市的市盈率也是偏低只有19.3倍,但是俄羅斯的19.3倍一點也不便宜,在2011年的時候,它的市盈率只有不足6倍。其實俄羅斯股市市盈率一直偏低主要因素是俄羅斯RTS指數的構成一半是來自於石油出口,因此RTS指數的股票權重以能源公司和銀行為主,俄羅斯光光最大的三家能源公司和國家銀行權重就佔比高達40%以上。

能源公司的估值普遍不高,世界幾大主流石油產商的市盈率通常都是在10-20倍左右,多年來俄羅斯股指市盈率很少超過10倍,基於俄羅斯一直處於相對比較低的市盈率,今天香港股市與俄羅斯股市相比,市盈率看似接近,但是香港股市過往有較高的市盈率平均值。

所以俄羅斯股市的19倍市盈率相對比香港的17倍市盈率值博率屬於偏低。所以揀選基金選擇地區的時候,不妨可以留意下當地股市的歷史市盈率。用美國股市作為參考指標,多年來美國股票的市盈率平均值為 14 倍,表示回本期為 14 年。用今天的42.1倍去看已經高出三倍,它確實處於偏高水平。以下我嘗試列出一些國家今天與十年前的市盈率給大家參考:

當參考了各地的股票市場在10年前的市盈率後,從而可以看看今天它處於什麼水平。美國股市10年前的市盈率是16.3倍,比起今天的市盈率足足增長了2.6倍去到42.1倍市盈率。相反10年前香港恒生指數的市盈率只是由12.7倍增長到今天的17.2倍。只增長了36%。用香港股市與美國股市相比,香港屬於較健康水平。

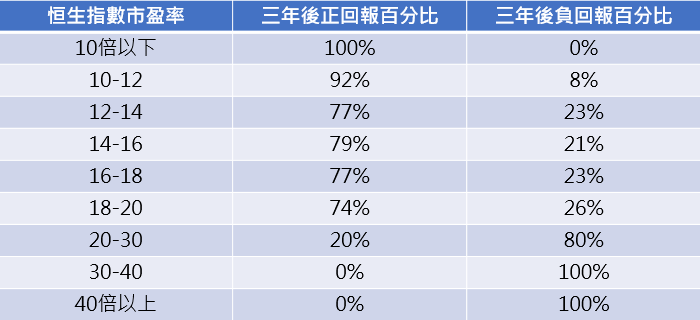

從不同國家10年前的市盈率去計算,不難尋找到一些相對較可取的地區,但有一點要留意,始終不同國家有不同的發展速度,所以不代表美國的增長就是過熱。但如果兩者還是要取捨的話,似乎香港的股市防守性更高。香港恒生指數的市盈率現在處於17.2倍,這個水平其實屬於健康水平,我做了個簡單的數據給大家參考(這個數據由73年開始計算,但沒有去到2021年,因此有機會有輕微偏差)

從這個統計去看,香港現在的股市的市盈率水平仍然吸引,中長線屬於值得持有。未來三年仍然有74%機會有正增長。