虎年首篇文章,恭祝各讀者虎年財源廣進、身體健康、萬事如意!

去年12月,我曾經在本欄撰文表示孳息曲線倒掛,美股將會出現危機,結果一如所料,踏入2022年,美股由升轉跌,跌勢至今仍持續。當中主因是美國通脹持續加劇,一月份消費物價指數(CPI)按年大升7.5%,高於市場預期,亦是過去40年以來錄得的最高升幅。為遏止高通脹,美聯儲局放鷹,表示今年會收緊貨幣政策,除了縮減資產負債表、減少買債規模,今年更有可能多次加息 。

通脹猛如虎,市場有分析員由最初預期加息四次,上升至近期的六次,甚至認為可能於本月內突然宣布加息。由於加息將會增加企業和國民的借貸成本,大大影響投資及消費意欲,因此傳統智慧上,加息往往對股市不利。去年底,市場已預期今年將會加息,美股正處於消化消息階段,因此三大指數年內皆錄得跌幅,如道指及納指年內都跌超過1500點,無論股票或債券投資者,相信已感受到加息帶來的負面影響。

原本筆者亦因為踏入加息週期而看淡股市前景,不過近期與合夥人Jacky Lee討論過後,發現加息並非想像中可怕。首先介紹一下Jacky的背景,他曾任本地及美資銀行的副總裁,此外他亦擁有多項專業資格,包括特許金融分析師(CFA)、香港財務策劃師資格(CFP)及金融風險管理師資格(FRM)。

經濟好轉方可支持加息

言歸正傳,為何投資者毋須太過擔憂加息周期呢?Jacky引用昔日美國加息周期對股市影響來說明,首先加息前市場較為恐慌屬正常現象,因為初期加息力度通常會較大,股市動盪亦是正常不過的情況。數據層面上,在2004年及2015年美國加息一個月內,美股三大指數確實錄得0.97%至6.38%跌幅。不過從6至12個月或更長線來看,過去多次加息周期,三大指數都錄得不俗的升幅。就以1997年3月起,為期18個月的加息周期來看,三大指數分別升逾17%至40%;2008年12月至2019年7月的10年間,道指及標指升超過2倍,納指更大升4.4倍。

要明白,經濟轉好是支持加息的重要因素,加息次數愈多,反映經濟愈好,雖然短期會有震盪,但從以上數據可見,於加息周期實行長線投資,往往能獲得可觀回報,同時已經購入含有投資成份保單的投保人,更不需為跌市感到憂慮。以銀行及保險公司最受歡迎的派息基金為例,一般派息部份有一半是來自股票派息,股息不會因為加息而派少了,同時,在加息環境下高息股的股價受影響較少,一般是不派利息的高增長股票影響比較大。所以如果持有派息基金這類比較穩定回報的投資,建議客人不要太過擔心,可以繼續持有。

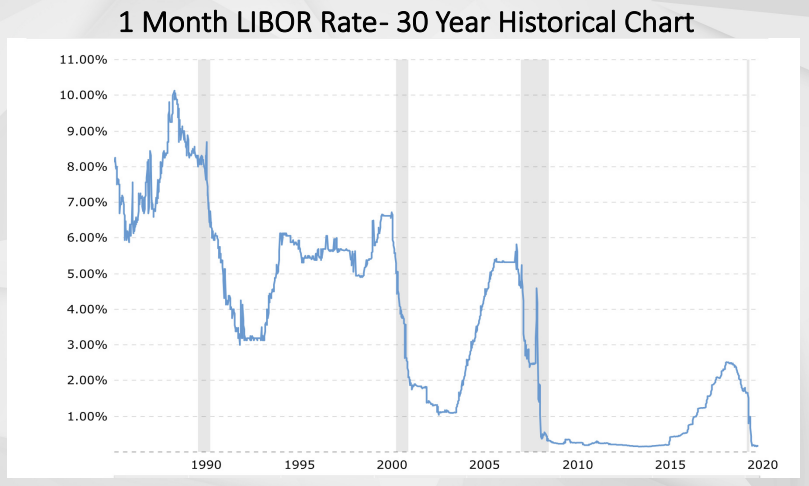

對保費融資保單,長遠影響也不會太嚴重

到於近年大熱的保費融資(Premium Financing)產品又會否受影響,首先再次不厭其煩解釋一下,保費融資是指購入保單同時向銀行抵押該保單,投保人只需支付小部份金額就可以買入整份保單, 原理與買樓並向銀行貸款相似。當然,加息是會提高借貸成本,以至不少投保人士憂慮保單回報減少甚至出現負增長。但其實投資者並不需要太過憂慮,從過去30年的倫敦同業拆息(Libor)來看,1990年時息率高達10厘,但過去10年間,利率有5年時間處於0.2厘水平,2015年美國加息後,息率開始攀升,2019年上升至最高2.6厘後迅速回落,2020年又再回到0.2厘水平。

一方面反映90年代的高增長已經遠去,另一方面,過去十多年,利率長時間處於1厘以下,並且在見頂後迅速回落。過去兩次加息周期,都是加息周期比較短,減息周期比較長。一般加息三年左右就會開始減息並維持一個長時間的低利率(畢竟量化寬鬆了一段長時間,利率不容易反回90年代高息環境了)由此可見,估計2022年這一次的加息周期並不會很長久,息率亦不會居高不下。更重要的是,過去經驗告訴我們,美國加減息不代表香港會跟隨。過往美國減息,香港也沒有完全跟足。

換句話說,只要保單回報比借貸成本為高,就可以賺取息差。傳統可透過保費融資槓桿的儲蓄保單回報率大概在4%左右。只要借貸利息低於4%,投資者仍然可以從中獲利。

現在借貸成本大概在1.5%。代表着就算美國加十次息(每次0.25%)並在未來20年也不減息。投保人仍然未需要擔心保單出現負增長!因此,透過保費融資去槓桿保單仍然是一個吸引的方案。

不少人憂慮借貸投資風險高,但其實借貸置業也不一定保本,在近期疫情影響下,不少面積較大的豪宅蝕讓就是個好例子。相反,保費融資保險是市場上唯一借貸可以保本的投資項目,它是一項比債劵更穩建的投資工具,債券投資會有波幅,未到期都不會保本。就以去年內房危機為例,相關債券因而被call孖展。相反保費融資每年都會有保證價格,而且價格只升不跌,因此是百分百可以保本的投資項目。

揀保險公司 留意保險公司的信貸評級

在選擇保險公司時,不妨留意保險公司的信貸評級,因為整個保費融資概念就是已賺息差為基礎。投資者的回報取決於借貸利息的高低。但值得注意的是保單貸款利率,銀行主要有兩個定立利息的基本因素。第一是利息成本(這個是大環境因素),第二是抵押品的評級,保費融資的保單,他們的評級就是保險公司的評級。換句話說,保單來自越高評級的保險公司,銀行越願意用較低利息作為融資利率,因為對他們來說風險較低。因此如果要透過保費融資投保,選擇保險公司比起選擇保險產品更為重要。

總括而言,如想捕捉加息週期帶來的豐厚回報,有興趣了解更多這方面的細節,儘快找你相熟的理財策劃顧問了解一下吧,看看那一個方法最適合你。

( 以上文章內容,純屬專家個人意見,與本台/ 網站立場無關。內容僅供參考, 不應視為專業及/或法律意見。任何人士在需要時應自行尋求認可專業人士及/或律師之意見與指導 )

陳寅元Allen簡介

資深理財策劃及風險管理師、保險業知名人士。超過20年金融行業銷售及管理經驗,曾任職美資銀行副總裁。2008年加入保險業並於兩年間成為區域總監,現為香港市值最高保險公司的資深區域總監。

Allen 曾參與多個財經及保險相關的電視節目,入行以來獲獎經驗豐富,曾獲 HKMA 香港管理專業協會第38屆傑出推銷員獎、多次成為百萬圓桌會 (MDRT) 會員,包括2次奪得 MDRT TOP OF TABLE (TOT) 的資格肯定、持續獲香港人壽保險經理協會 GAMA 頒發國際榮譽獎項、管理卓越獎鑽石級 (IMA) 及最高管理成就獎 (MAA) 。

現任:

香港專業人士聯會 理事

香港人壽保險經理協會 (GAMA) 董事