200萬不夠看醫生?

筆者從事理財行業和理財教育培訓多年,遇見不少的客戶和學員感嘆,現在的治病醫療費用越來越高,花光積蓄也未能治療一個重病,大有「大病致貧」之感。

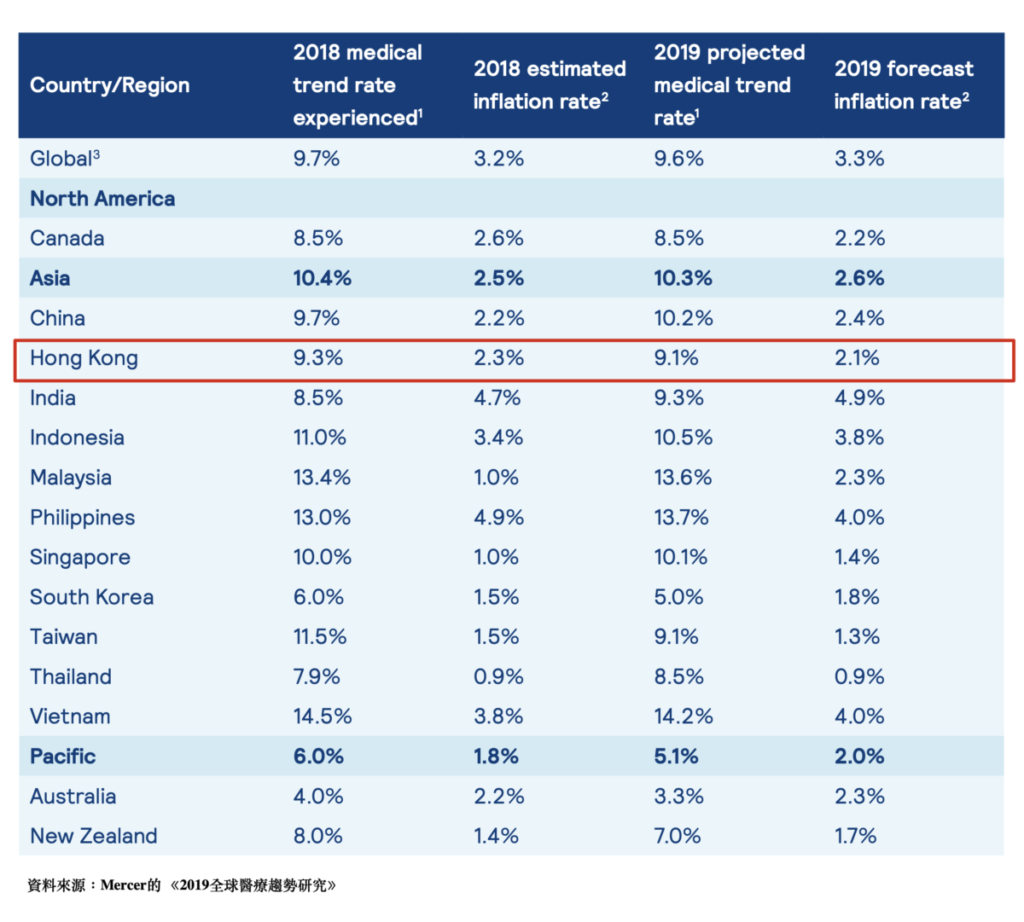

觀乎背後原因,筆者認為原因有二。第一,過去數年醫療的通脹高達9-10%,遠遠高於民生整體通脹2%;第二,過去十年每年薪金增長幅度只是約3-6%,遠少於醫療通脹。一正一負之下,面對醫療開支的增長,當然大有不勝應付之感。

金融學上有所謂72法則和70法則,用作估計將投資倍增或減半所需的時間,反映出的是複利的結果。計算所需時間時,把與所應用的法則的相應數字,除以預料增長率即可。

例如:假設最初投資金額為100元,複息年利率9%,利用「72法則」,將72除以9(增長率),得8,即需約8年時間,投資金額滾存至200元(兩倍於100元)。

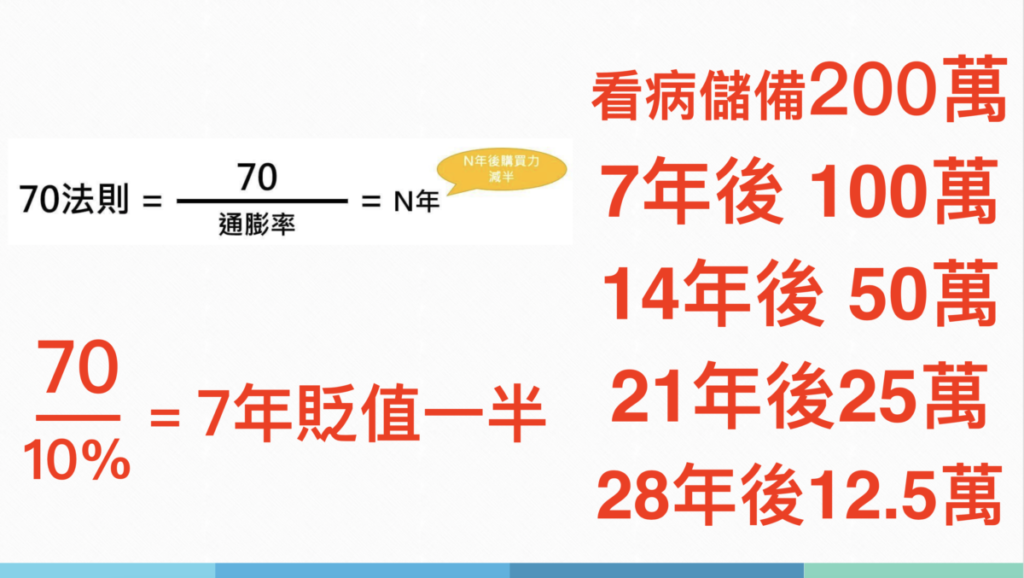

例如,要估計貨幣的購買力減半所需時間,可把與所應用的法則相應的數字,除以通脹率。若通脹率為10%,應用「70法則」,每單位貨幣的購買力減半的時間約為70÷10=7年。

我們可以用計算購買力下降的70法則放在醫療開支上。譬如,現在我準備了200萬用於應付將來的醫療開支,7年時間,這筆資金的購買力約等於現值100萬,再7年後減少至50萬,如是者到28年後,只有現值12.5萬。試想像,我們現在拿着12.5萬,可以應付什麼大病呢?更何況在28年間,我們因為疾病, 對本金的實際消耗!

因此,要解決實際的醫療開支問題,要麼我們的回報率要超過醫療通脹,要麼我們將這個風險轉嫁給保險公司。用現在某間保險公司自願醫保為例,一位40歲的人士,投保一份半私家房的保障,每年保費大約13,000,保障額高達4000萬。按照70法則,4,000萬保額,28年後購買力仍有250萬,足以減輕醫療負擔。

( 免責聲明: 以上所提供之所有資料僅供一般參考用途,部分資料轉載自網上媒體資料,以上資料不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導 )

梁仁富博士簡介

註冊理財師學會CFO 課程咨詢委員會主席

工商管理學博士 DBA

計算機科學與技術學士B.CST

認可財務策劃師CFP

註冊理財顧問師 CFC

國際註冊財務規劃經理 RFM

註冊理財師學會CFO簡介

學會於2004年1月成立,香港樹仁大學校監胡鴻烈博士 GBS OBE JP 擔任名譽贊助人,學會匯聚金融界精英以專業團體身分,協助提高管理財富的專業水平。

學會設有顧問局,並得到時任行政會議成員、立法會議員及多位太平紳士擔任名譽顧問。邀請多位金融、地產、醫學、法律、會計、銀行界人士擔任教授,為業內提供認可的專業資格,至今已有數百位業界人士成為註冊理財師。

(歡迎讀者來信交流 Dr.DickensLeung@gmail.com )