保險 「三權分立」之妙用

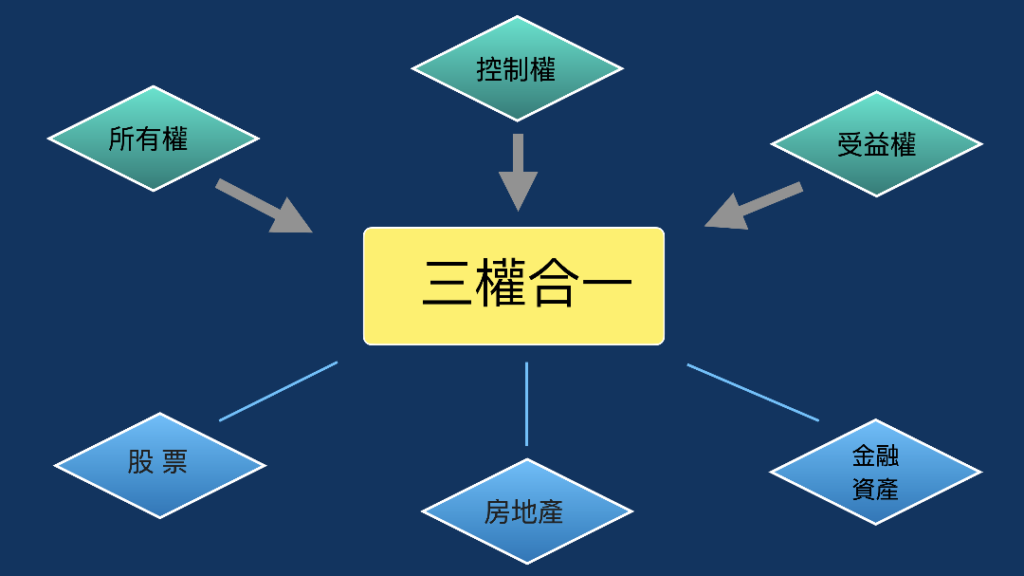

我們現在所擁有的大部分資產,如房地產、股票、金融資產,它們其中一個共同點是三權合一,即所有權、控制權和受益權都集中在一個人身上。這樣的好處是,這個人能實現對資產的絕對控制,但伴隨的「代價」是,隔離不了相應的風險,譬如債務、婚姻、繼承等問題。

不少極高淨值人士會選擇用私人信託來解決以上問題。信託是一項法定協議,委託人將所持資產轉移給受託人(通常是銀行或信託公司),由受託人按照委託人的意願,為委託人及/或其他指定人士(受益人)持有並管理資產。換言之,將財富和資產的擁有權、控制權和經濟受益權分割,授予不同的指定人,達到雖沒有擁有權但可以控制財富,可以控制但不享有財富的經濟受益權,享有財富的經濟受益權但沒有財富擁有權的既虛又實的安排。它的妙處在於「三權分立」 。

但是私人信託的門檻始終太高,其實有個更方便的工具,可能我們每個人都擁有,就是我們的個人保單。個人保單本來就有三種角色:持有人、受保人、受益人。持有人就是保單資產的擁有人。受保人是受到保單保障的人。保單持有人可以是受保人,也可以是兩個不同的人。受益人就是受保人身故後,可以申請獲得賠償的人。